|

2019年5月水泥市場價格走勢情況及分析

一、一季度水泥價格走勢概況

1、全國行情:需求逐漸啟動,行情普漲在即。

全國水泥價格自1月開啟季節性調整,2、3月價格跌幅逐漸縮窄,目前已基本走出一季度淡季。總體來看3月份南方需求恢復快于北方,東北市場啟動緩慢,華北仍有環保壓力,行情均穩定,西北相對略快,當月價格大幅回漲。隨著天氣晴好,長三角、西南地區需求恢復良好,下旬價格止跌回漲,中南局部地區仍有陰雨天氣,行情尚未止跌。

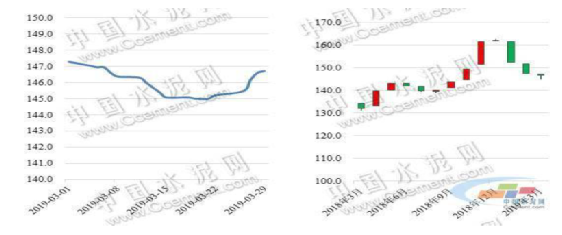

3月初全國水泥價格指數(CEMPI)為147.27,月末為146.71點,本月全國水泥價格見底回漲,當月環比下跌0.52%,月末同比漲幅為11.12%。

圖1:3月全國水泥價格指數CEMPI 圖2:水泥價格指數(CEMPI)K線圖

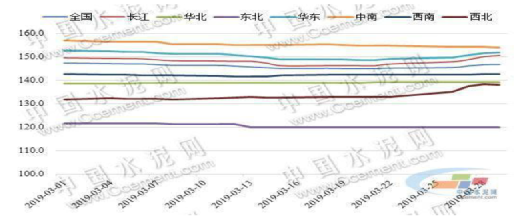

2、區域行情:西北大幅回漲,華東西南止跌。

2019 年3月,全國六大區域水泥行情分化,漲跌互現。西北和華北地區價格上漲,西北領漲,由于冬儲優惠的結束,水泥價格回漲,3 月環比大漲4.82%;華北行情基本保持穩定,其他四大區域價格環比下滑。東北、中南地區月內持續下滑,當月分別環比下滑1.22%和2.38%,東北地區停窯結束,需求恢復緩慢,遼寧價格有所下滑;中南地區受陰雨天氣、部分地區需求下滑等影響,多數地區價格均在下滑。華東和西南月初下滑,下旬見底后已回漲,當月環比小幅下滑0.57%和0.04%,華東地區已止跌回漲,長三角即將開啟第一輪普漲;西南方面,隨著天氣的好轉需求環比回升,月底四川已開始推漲,預計下月華東和西南將會呈現漲勢。

圖3:3月全國及七大區域水泥價格指數變化數

圖3:3月全國及七大區域水泥價格指數變化數

圖4:3月全國及六大區域水泥價格指數走勢(單位:點)

3、各省3月價格變動分析

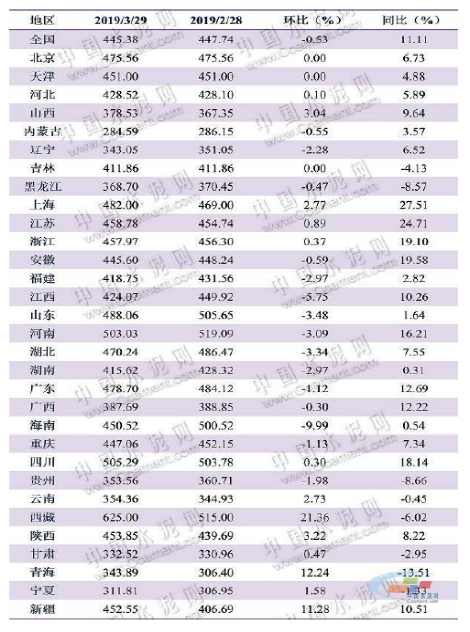

2019年3月末,全國P.O42.5散裝水泥均價為445.38元/噸,環比微跌-0.53%,同比漲幅為11.11%。本月價格環比上漲的省(市)有13 個,漲幅最大的是西藏地區,環比大漲21.36%;價格環比下跌的省(市)有15 個,其中海南跌幅最大,環比下滑了9.99%;其余3個省(市)價格行情無變動。

圖5:3月各省P.O42.5 散裝水泥價格變化(元/噸)

二、水泥生產方面

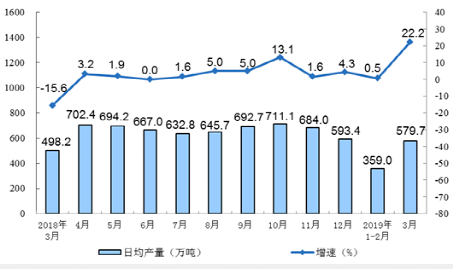

據國家統計局數據,2019年3月份,全國規模以上工業企業生產水泥17971萬噸,同比大增22.2%。1-3月累計,生產水泥39160萬噸,同比增長9.4%。3月份,全國水泥日均產量579.7萬噸,同比減少81.5萬噸,降幅16.4%;環比增長220.7萬噸,增幅61.5%。

圖6:水泥同比增速及日均產量

三、宏觀背景

1、基建投資:受地方政府專項債加速拉動,穩定增長。

2019年1-3月份,全國固定資產投資(不含農戶)101871億元,同比增長6.3%,增速比1-2月份加快0.2個百分點。

2019年1-2月份,基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長4.4%,增速比1-2月份提高0.1個百分點。其中,水利管理業投資下降5.5%,降幅擴大3.7個百分點;公共設施管理業投資下降0.6%,降幅收窄2.3個百分點;道路運輸業投資增長10.5%,增速回落2.5個百分點;鐵路運輸業投資增長11%,增速回落11.5個百分點。

2、房地產:新開工增速穩定和竣工回歸疊加保障了水泥需求。

2019年1-3月份,全國房地產開發投資23803億元,同比增長11.8%,增速比1-2月份提高0.2個百分點。

1-3月份,房地產開發企業房屋施工面積699444萬平方米,同比增長8.2%,增速比1-2月份提高1.4個百分點。房屋新開工面積38728萬平方米,增長11.9%,增速提高5.9個百分點。房屋竣工面積18474萬平方米,下降10.8%,降幅收窄1.1個百分點。

1-3月份,房地產開發企業土地購置面積2543萬平方米,同比下降33.1%,降幅比1-2月份收窄1個百分點;土地成交價款1194億元,下降27.0%,降幅擴大13.9個百分點。

1-3月份,商品房銷售面積29829萬平方米,同比下降0.9%,降幅比1-2月份收窄2.7個百分點。其中,住宅銷售面積下降0.6%。

1-3月份,房地產開發企業到位資金38948億元,同比增長5.9%,增速比1-2月份提高3.8個百分點。其中,國內貸款7134億元,增長2.5%;利用外資33億元,增長1.1倍;自籌資金11795億元,增長3.0%;定金及預收款12303億元,增長10.5%;個人按揭貸款5645億元,增長9.4%。

3、2019年3月份,規模以上工業增加值同比實際增長8.5%(以下增加值增速均為扣除價格因素的實際增長率),比1-2月份加快3.2個百分點。從環比看,3月份,規模以上工業增加值比上月增長1%。一季度,規模以上工業增加值同比增長6.5%。

四、綜合分析

二季度隨著季節性的需求回暖,行業供需將保持較好的平衡狀態,庫存依舊會在低位運行,價格總體平穩中向好,尤其是北部的地區的供需矛盾將會比去年有明顯改善,低價位區域有望回暖。南部市場總體平穩,行業將會保持較強的盈利能力,為全年的穩定運行打下堅實基礎。