|

2020年6月鋼材市場價格走勢情況及分析

一、5月份鋼材價格走勢概況

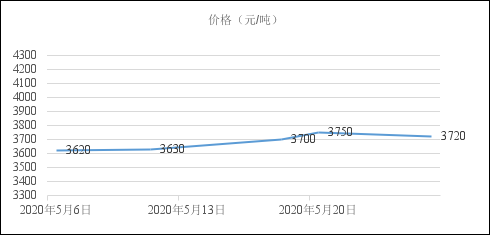

2020年5月份國內建筑鋼價震蕩上行,截止5月底,西本鋼材指數收在3810,較上月末上漲100元/噸。下圖為西安地區螺紋鋼HRB400EФ20mm價格走勢。

二、原材料方面

1、鋼坯:6月1日報價3310元/噸,穩定不變。目前來看,唐山鋼坯呈現低供應、低庫存、高需求的局面,預計6月份鋼坯價格將以高位盤整運行。

2、鐵礦石:6月1日報價830元/噸,穩定不變。5月中旬以來,受需求不斷增加、庫存持續下降以及國內外形勢不確定性等因素影響,國內鐵礦石期貨領漲黑色系。預計6月份鐵礦石價格仍將保持高位。

3、廢鋼:6月1日報價2470元/噸,上漲10元/噸。預計后期高爐對廢鋼需求會繼續維持高位,電爐鋼微利也會生產,當前市場優質廢鋼資源依舊偏緊,貿易商多跨區域采購。預計6月份國內廢鋼將維持高位運行。

4、焦炭:6月1日報價1640元/噸,穩定不變。山西地區焦企開工繼續回升,個別區域小幅限產,整體開工高位運行;目前焦企訂單及發運情況良好,庫存相對低位;鋼廠高爐率處于高位,焦炭需求仍有較強支撐,不排除焦企繼續提漲可能。考慮到從季節性特征,南方工地施工會受到一定影響,預計6月份國內焦炭價格或將高位震蕩運行。

三、螺紋鋼庫存方面

Mysteel調研全國螺紋鋼市場總庫存量數據,包含132個城市,共計370個倉庫。庫存總量為1110.84萬噸,較上周環比減少40.59萬噸(-3.53%)。

Mysteel調研鋼廠廠庫螺紋鋼總庫存量數據,包含137個鋼廠庫存總量為284.10萬噸,較上周環比減少21.06萬噸(-6.90%)。

四、宏觀政策方面

1、中國5月制造業PMI小幅回落,但仍在榮枯線上。

5月份,制造業PMI為50.6%,比上月回落0.2個百分點。5月制造業采購經理調查企業中,81.2%的企業已達正常生產水平的八成以上。制造業PMI為雖比上月小幅回落,但繼續保持在臨界點以上。本月主要特點:

一是制造業生產持續恢復。生產指數為53.2%,比上月回落0.5個百分點,企業生產經營繼續改善。在調查的21個行業中,食品及酒飲料精制茶、石油加工、專用設備、汽車等14個制造業生產指數高于臨界點;紡織服裝服飾、木材加工等7個制造業低于臨界點。

二是新訂單有所增長。新訂單指數為50.9%,比上月上升0.7個百分點,與生產指數差值有所縮小。在調查的21個行業中,有12個行業新訂單指數高于上月,其中造紙印刷、化學纖維及橡膠塑料、鋼鐵等制造業新訂單指數升至臨界點以上,顯示國內相關市場需求有所改善。

三是價格指數出現回升。主要原材料購進價格指數和出廠價格指數分別為51.6%和48.7%,比上月回升9.1和6.5個百分點,均為近4個月以來高點,其中主要原材料購進價格指數升至臨界點以上,企業原材料采購價格有所上漲。從行業情況看,鋼鐵、有色等上游行業兩個價格指數均回升明顯,高于55.0%。

四是企業信心改善。制造業企業生產經營活動預期指數比上月上升3.9個百分點,達到57.9%。從行業情況看,食品及酒飲料精制茶、石油加工、專用設備、汽車等制造業生產經營活動預期指數高于60.0%,相關企業對未來三個月行業發展趨勢總體看好。

五是進出口指數仍處于低位。當前全球疫情和世界經濟形勢依然嚴峻復雜,國外市場需求持續萎縮。本月制造業新出口訂單指數和進口指數分別為35.3%和45.3%,雖比上月回升1.8和1.4個百分點,但均處于歷史較低水平。

5月份,綜合PMI產出指數為53.4%,與上月持平,表明企業生產運營穩步改善。構成綜合PMI產出指數的制造業生產指數和非制造業商務活動指數分別為53.2%和53.6%,較上月一降一升。

此外,6月1日公布的5月財新制造業PMI錄得50.7,較4月提高1.3個百分點,為2月以來最高,重回擴張區間。財新智庫高級經濟學家王喆指出,國內經濟處疫情后的修復期,生產恢復速度明顯強于需求,國外疫情仍在蔓延中,出口疲弱對需求側形成嚴重拖累。今年兩會政府工作報告未提及GDP增速目標,重點強調“六穩”和“六保”,就業首當其沖。財新中國制造業PMI就業指數已連續五個月處于收縮區間,促就業工作任務依然艱巨繁重。

2、中國4月出口同比大增8.2%,進口同比下降11.3%。

我國4月進出口數據大超預期。據海關統計,4月份我國外貿進出口2.5萬億元,同比微降0.7%;其中,出口1.41萬億元,增長8.2%;進口1.09萬億元,下降10.2%;貿易順差3181.5億元,增加2.6倍。今年前4個月,我國貨物貿易進出口總值9.07萬億元人民幣,比去年同期下降4.9%,降幅比一季度收窄1.5個百分點。其中,出口4.74萬億元,同比下降6.4%;進口4.33萬億元,同比下降3.2%;貿易順差4157億元,同比減少30.4%。

對東盟、“一帶一路”沿線國家進出口逆勢增長,對歐盟、美國和日本進出口下降。前4個月,東盟為我國第一大貿易伙伴,我國與東盟貿易總值1.35萬億元,增長5.7%,占我國外貿總值的14.9%。歐盟為我國第二大貿易伙伴,與歐盟貿易總值為1.23萬億元,下降6.5%,占我外貿總值的13.6%。美國為我國第三大貿易伙伴,中美貿易總值為9584.6億元,下降12.8%,占我國外貿總值的10.6%。日本為我國第四大貿易伙伴,中日貿易總值為6656.8億元,下降2.1%,占我國外貿總值的7.3%。

機電產品和服裝等出口下降,紡織品出口增長。前4個月,我國機電產品出口2.79萬億元,下降5.9%,占出口總值的58.8%。其中,自動數據處理設備及其零部件出口3706.7億元,下降6.6%。同期,包括口罩在內的紡織品出口2613億元,增長5.9%。此外,鋼材出口2060.1萬噸,減少11.7%;汽車(含底盤)31.9萬輛,減少7.2%。

鐵礦砂、原油、煤、天然氣、大豆等商品進口量增加,大宗商品進口均價漲跌互現。前4個月,我國進口鐵礦砂3.6億噸,增加5.4%,進口均價為每噸631.1元,上漲10%;原油1.7億噸,增加1.7%,進口均價為每噸2906.7元,下跌8.9%;鋼材418.4萬噸,增加7.4%,進口均價為每噸7336.9元,下跌11.5%。此外,機電產品進口1.88萬億元,下降0.3%;其中集成電路1605.4億個,增加31.1%,價值6921.1億元,增長14%;汽車(含底盤)23.8萬輛,減少29.8%,價值796.9億元,下降22.9%。

3、中國4月CPI漲幅繼續回落,PPI降幅擴大。

2020年4月份,CPI同比上漲3.3%。其中,食品價格上漲14.8%,非食品價格上漲0.4%;消費品價格上漲4.7%,服務價格上漲0.9%。1-4月平均,CPI比去年同期上漲4.5%。4月份,PPI同比下降3.1%,環比下降1.3%;1-4月平均,PPI比去年同期下降1.2%。

CPI方面。從同比看,CPI上漲3.3%,漲幅比上月回落1.0個百分點。其中,食品價格上漲14.8%,漲幅回落3.5個百分點,影響CPI上漲約2.98個百分點。食品中,豬肉價格上漲96.9%,漲幅回落19.5個百分點。非食品價格上漲0.4%,漲幅比上月回落0.3個百分點,影響CPI上漲約0.31個百分點。非食品中,醫療保健、教育文化和娛樂價格分別上漲2.2%和2.0%,交通和通信、衣著、居住價格分別下降4.9%、0.4%和0.3%。扣除食品和能源價格的核心CPI同比上漲1.1%,漲幅比上月回落0.1個百分點。據測算,在4月份3.3%的同比漲幅中,去年價格變動的翹尾影響約為3.2個百分點,新漲價影響約為0.1個百分點。1-4月平均,CPI比去年同期上漲4.5%。

PPI方面。從同比看,PPI下降3.1%,降幅比上月擴大1.6個百分點。其中,生產資料價格下降4.5%,降幅擴大2.1個百分點;生活資料價格上漲0.9%,漲幅回落0.3個百分點。主要行業價格降幅均有所擴大。其中,石油和天然氣開采業價格下降51.4%,擴大29.7個百分點;石油、煤炭及其他燃料加工業價格下降19.8%,擴大9.2個百分點;化學原料和化學制品制造業價格下降8.3%,擴大3.0個百分點;黑色金屬冶煉和壓延加工業價格下降7.3%,擴大3.4個百分點;有色金屬冶煉和壓延加工業價格下降6.0%,擴大2.5個百分點;煤炭開采和洗選業價格下降5.4%,擴大1.8個百分點。此外,農副食品加工業價格上漲6.2%,漲幅回落0.5個百分點。據測算,在4月份3.1%的同比降幅中,去年價格變動的翹尾影響約為-0.3個百分點,新漲價影響約為-2.8個百分點。1―4月平均,PPI比去年同期下降1.2%。

4、1-4月全國固定資產投資下降10.3%,降幅繼續收窄。

2020年1-4月份,全國固定資產投資(不含農戶)136824億元,同比下降10.3%,降幅比1-3月份收窄5.8個百分點。其中,民間固定資產投資77365億元,下降13.3%,降幅收窄5.5個百分點。從環比速度看,4月份固定資產投資(不含農戶)增長6.19%。

分產業看,第一產業投資3102億元,同比下降5.4%,降幅比1-3月份收窄8.4個百分點;第二產業投資40937億元,下降16.0%,降幅收窄5.9個百分點;第三產業投資92785億元,下降7.8%,降幅收窄5.7個百分點。

第二產業中,工業投資同比下降15.1%,降幅比1-3月份收窄6.0個百分點。其中,采礦業投資下降9.2%,降幅擴大6.0個百分點;制造業投資下降18.8%,降幅收窄6.4個百分點;電力、熱力、燃氣及水生產和供應業投資增長7.6%,增速提高5.6個百分點。

第三產業中,基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比下降11.8%,降幅比1-3月份收窄7.9個百分點。其中,水利管理業投資下降6.0%,降幅收窄7.6個百分點;公共設施管理業投資下降13.6%,降幅收窄6.9個百分點;道路運輸業投資下降9.4%,降幅收窄8.1個百分點;鐵路運輸業投資下降16.1%,降幅收窄12.5個百分點。

分地區看,東部地區投資同比下降7.3%,降幅比1-3月份收窄5.0個百分點;中部地區投資下降20.3%,降幅收窄7.5個百分點;西部地區投資下降4.5%,降幅收窄6.3個百分點;東北地區投資下降7.5%,降幅收窄6.7個百分點。

分登記注冊類型看,內資企業投資同比下降10.6%,降幅比1-3月份收窄5.7個百分點;港澳臺商企業投資下降6.6%,降幅收窄6.4個百分點;外商企業投資下降1.3%,降幅收窄7.7個百分點。

5、中國4月份社融增量逾3萬億,好于市場預期。

4月末,廣義貨幣(M2)余額209.35萬億元,同比增長11.1%,增速比上月末提高1個百分點,比上年同期高2.6個百分點;狹義貨幣(M1)余額57.02萬億元,同比增長5.5%,增速分別比上月末和上年同期高0.5個和2.6個百分點;流通中貨幣(M0)余額8.15萬億元,同比增長10.2%。M1同比增速達到2018年7月以來的最高值,主要得益于短期貸款的大幅增加(3月新增短期人民幣貸款同比多增6501億元,4月多增2542億元);M2同比增速達到2017年1月以來的最高值,也是由于疫情沖擊下,寬貨幣、寬信用以支持實體經濟,也推動M2增速走高。央行4月凈回籠現金3813億元。M1-M2剪刀差繼續走闊,顯示雖然國內疫情得到控制,但是經濟尚未完全恢復,非金融企業經營活躍度仍然不高。

金融支持實體發力,新增人民幣貸款同比大幅上升。4月新增人民幣貸款規模17000億元,同比多增6800億元,創歷年4月的新高。分部門看,企業部門和住戶部門新增貸款環比回落,同比則明顯回升。隨著國內疫情得到控制,住戶部門貸款需求改善,同比多增1411億元,同比增速為26.84%;企業信貸則由于國家政策加大了對企業信貸支持,以使其度過疫情難關,非金融企業及機關團體貸款同比大幅增加6092億元,同比增速高達175.51%。分期限看,環比各期限貸款均明顯回落,短貸回落11678億元,中長期貸款回落4445億元;同比則均有所上升,短期貸款同比多增約2542億元,中長期貸款同比多增約2948億元,票據融資同比多增2036億元。

表內信貸、直接融資大幅提高,帶動社融增量大幅回升。新口徑下4月新增社會融資規模30900億元,同比多增14190億元,社融存量同比增長12%。從結構上看:1)非標:新增表外融資21億元,同比多增1445.9億元。其中委托貸款、未貼現銀行承兌匯票同比分別增加617.78億元、934.04億元;信托貸款回落拖累非標表現,同比下降105.92億元;2)表內信貸:貨幣政策放松,表內信貸同比多增8707.63億元。其中新增人民幣貸款同比多增7467.17億元;3)直接融資:同比增加4043.72億元。復工復產影響下,企業資金需求回暖,企業債券融資同比增加5066.14億元。國金證券預計,二季度新增信貸規模不會出現大幅回落,有望維持在較高水平。

五、綜合分析

五月份國內經濟加速復蘇,鋼鐵行業產銷超出正常水平:在“六保”政策的支持下,需求端表現比較出色;疊加鐵礦、焦炭等原料價格反彈,導致鋼鐵成本重心上移,廠家強勢挺價,多重因素導致國內建筑鋼材價格震蕩走高。值得注意的是,在價格大幅拉漲后,不同區域成交出現了分化;與此同時,國內粗鋼產量回升,建筑鋼材供應量增加,社會庫存降幅逐步收窄,這些因素又限制了價格上行的空間。進入六月后,長江中下游地區將迎來梅雨季節,區域需求將進入傳統淡季,市場格局或由“供需雙旺”逐步轉化為“供強需弱”,加之海外疫情影響國內鋼材出口,終端用戶面臨“年中資金”壓力關口,我們預計6月份國內鋼價或將呈現先揚后抑走勢。